Devizás vevők év végi értékelése

kocsordi zsolt

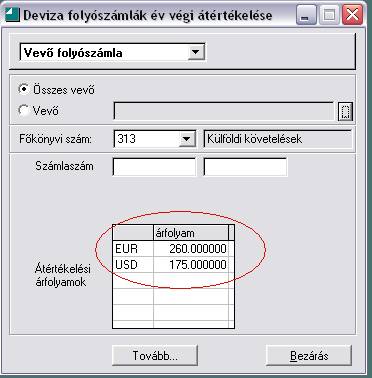

Devizás tételek mérlegfordulónapi átértékelése. Az év végi átértékelés egyenlegét viszont összevontan kell elszámolni. Ezért a devizás tételek év végi értékeléséhez célszerű technikai számlát nyitni (pl devizás vevők év végi értékelése. a 47-es számlacsoporton belül), ahol az egyedi értékelések árfolyam különbözetét számolja el a vállalkozás. devizás vevők év végi értékelése. Devizák év végi értékelése (feladat) - Számvitel Navigátor. Év végi értékelés Először számoljunk (megjegyzem, a későbbiekben azt a lépést rögtön összevonhatod a könyveléssel): A lényeg: mind a négy devizás tételnél össze kell vetnünk a könyv szerinti árfolyamot (amin lekönyveltük) a fordulónapi átlagárfolyammal (választott árfolyammal).. 15 kérdés-válasz a devizak-ertekelese kifejezésre - Számviteli Levelek. A választ azzal kell kezdeni, a Számviteli Levelek 121.számában a 2469. kérdésre adott válasz a forintban folyósított devizaalapúkölcsön év végi értékeléséről szól. Jelen kérdésben pedig az euróban felvetthitelt euróban folyósítják a devizaszámlára.. Számvitel: Tudomány? Mágia? Mindkettő! - devizás tételek év végi . devizás vevők év végi értékelése. A könyvelési munka megkönnyítése érdekében célszerű a devizás tételek év végi értékeléséhez technikai számlát (például a 47-es számlacsoportban megnyitott számlát) használni, és az egyedi értékelések árfolyam különbözetét ezen könyvelni.. A devizás követelések év végi értékelésének érdekességei. A számviteli szakemberek devizában lévő követelésekkel kapcsolatos év végi tennivalói között több feladat is szerepel. E feladatok érdekességeit tekinti át cikkünk. Egyrészt a követelések adósait minősíteni kell abból a célból, hogy megállapíthatóvá váljon, szükség van-e az adott követelésre vonatkozóan .

a jupiter felemelkedése videa

. A probléma nagyságrendjének bemutatása után ismertetem a devizás vagyonrészek értékelésével kapcsolatos szabályok változását azok indokaival együtt. devizás vevők év végi értékelése. Devizás követelés értékelése - Mérlegképes Tanoncok Oldala devizás vevők év végi értékelése. Devizás követelés értékelése feladat egy mérlegképes tanoncnak a vizsgán? Ráadásul a követelésnek még értékvesztése is van? Kész horror? Ne félj, figyelj, mutatok egy kidolgozott feladatot! Íme egy követelés értékeléssel kapcsolatos feladat! Érték Elek Kft devizás vevők év végi értékelése. egyik követelésének összege számla alapján 300 EUR.. Devizás tételek év végi értékelése | Számviteli Levelek. Devizás tételek év végi értékelése devizás vevők év végi értékelése

xiaomi roller m365

. A devizás követelések többféle feladatot is jelentenek az év vége közeledtével. Amennyiben bizonytalan a befolyás, értékvesztés elszámolására lehet szükség, vagy ha az árfolyam változott, akkor átértékelésre.. Devizás tételek könyvelése év végén | Számviteli Levelek. Devizás tételek könyvelése év végén Kérdés Hogyan kell könyvelni a devizás tételek könyv szerinti értéke és a mérlegfordulónapi értékelésekor számított forintértéke közötti különbözetet? Részlet a válaszból Megjelent a Számviteli Levelekben 2019 devizás vevők év végi értékelése. március 21-én (402. lapszám), a kérdés sorszáma ott: 7871. Devizás pénzpiaci alap év végi értékelése - SZÁMVITEL témájú gyorskérdések. Devizás pénzpiaci alap év végi értékelése. A Gyorskérdés szolgáltatás igénybevétele az Önadózó újság előfizetői részére biztosított. Az összes hozzászólás megtekintéséhez regisztráljon vagy lépjen be előfizetőként! Az Önadózóval könnyebb lesz alkalmazni a jogszabályokat, követni a változásokat .

engedély nélküli vezetés átengedése

diákmunka 15 év alatt

. A követelések számvitele - Adó Online. A számvitelről szóló 2000. évi C. törvény (a továbbiakban: Szt.) 29. § (1) bekezdésének az előírása szerint követelések azok a különféle szállítási, vállalkozási, szolgáltatási és egyéb szerződésekből jogszerűen eredő, pénzértékben kifejezett fizetési igények, amelyek a vállalkozó által már teljesített . devizás vevők év végi értékelése. Hogy szerepel az árfolyamváltozás a könyvekben? - Adó Online. A valutakészletek év végi értékelése. A valutakészletek év végi (mérleg-fordulónapi) értékelésénél a devizás tételek év végi értékelésénél leírtak szerint kell eljárni, azaz minden egyes devizás tétel, így a valutakészlet esetében is meg kell állapítani a mérlegfordulónapra vonatkozó, a vállalkozó által . devizás vevők év végi értékelése

dr csoma zsanett

. PDF Beszámolókészítés és -elemzés - PTE. 2. fejezet Devizás eszközökkel és kötelezettségekkel kapcsolatos elszámolások . 51 2. 1

időkép székely

. 51 2. 2. Devizás tételekkel kapcsolatos évközi események elszámolása . 53 2. 2. 1.. Külföldi vevő feladat - Számvitel Navigátor. Kedves Norbert! 2 kérdésem lenne: 1. a devizás tételeket év végén (ha még fenn áll a követelésünk-kötelezettségünk év végén) mindenféleképpen át kell értékelnünk vagy csak akkor ha J E L E N T ŐS az eltérés a KSzÉ és az év végi árfolyam között illetve következő évben mi történik az átértékelés miatt keletkezett veszteség-nyereség összegével,amikor .. Hogyan könyveljük a készleteket? - Adó Online. A készletekkel kapcsolatos év végi teendők. A készletek kapcsán is általánosságban két kérdésre kell választ kapni: mivel - milyen készletekkel - rendelkezünk, illetve milyen értéket képviselnek ezek a készletek - természetesen a számviteli törvény adta keretek között. Ha a gazdálkodó a készleteiről folyamatos .. Devizás tételek fordulónapi átértékelése

virágzó szerelem 54 rész videa

. A Nagy Bt. vevő átértékelése: 500 EUR x ˙ (270 Ft/EUR-300Ft/EUR) = -15.000 Ft devizás vevők év végi értékelése. Mivel a fordulónapi árfolyam az alacsonyabb, így a vevővel szembeni követelés csökken, így árfolyam-veszteségről beszélünk. T: 368 Árfolyam-különbözeti számla 15.000 Ft/EUR. K: 317 Vevők 15.000. devizás vevők év végi értékelése. Előlegek számviteli elszámolása - Perfekt szakmai blog. 2020. július 21. Magyar Miklósné Zsuzsa. Az előlegek számviteli elszámolása ugyan nem változott, mégis egyre többször találkozunk azzal a kérdéssel, hogy most hogy kell az előlegeket könyvelni az adatszolgáltatást követően

használtautó árak számítása

. Előlegekről akkor beszélünk, ha termékértékesítést, vagy szolgáltatást megelőzően a .. Vevőkövetelés | Econom.hu. 31 devizás vevők év végi értékelése. Követelések áruszállításból és szolgáltatásból (vevők) 311. Belföldi követelések (forintban) 312. Belföldi követelések (devizában) 315. Belföldi követelések értékvesztése és annak visszaírása . devizás: a teljesítés napján érvényes árfolyamon (kivétel: . Év végi leértékelés. T 3/4 - K 317 . devizás vevők év végi értékelése. Követelések, kötelezettségek év végi egyeztetése devizás vevők év végi értékelése. A vevői követelések, szállítói kötelezettségek év végi egyeztetésénél sok ellentmondás tapasztalható. A kiküldött egyenlegközlőkből derül ki, hogy a cégek eltérő módon könyvelnek, van, akinél a számla 2018. évi vevői követelés, a partnernél pedig 2019. évi szállítói kötelezettség. Az egyértelmű, hogy az . devizás vevők év végi értékelése. 1. Feladat - MKVK. árfolyamnyereség, devizás szállító év végi átértékelése: 300 E € * (349 - 345) = 1 200 E Ft árfolyamveszteség, összevontan + 900 E Ft árfolyamnyereség keletkezik. T 3.Külföldi vevők - K 9.Pü. műv. egyéb bevételei 2 100 T 9.Pü. műv. egyéb bevételei - K 4.Külföldi szállítók 1 200. A követelések társaságiadó-vonzata - Adó Online. A követelés behajthatatlanná válása miatt ugyanis 2020-ban a társaságiadó-alap csökkenthető a követelés bekerülési értékéből (20 000 E Ft) behajthatatlanná vált résszel (20 000 E Ft), maximum azonban a nyilvántartott értékvesztés összegével (20 000 E Ft). A behajthatatlan követeléshez kapcsolódó pénzügyi veszteség:. Céltartalék: mire és mennyit képezzünk? Példával - Adózóna.hu

zománc edények

. Behajthatatlan követelés, értékvesztés elszámolása - Adózóna.hu. Behajthatatlan követelés, értékvesztés elszámolása. Olvasónknak egy behajthatatlan követeléssel és az ehhez kapcsolódó értékvesztés elszámolásával gyűlt meg a baja. A kérdésre Nagy Norbert adószakértő válaszolt devizás vevők év végi értékelése. A kérdés részletesen így hangzik: sok kérdést és azokra adott válaszokat elolvastam, de még így is .. Beruházási hitel: a devizanem-váltás - Adó Online. A devizás beruházási hitel árfolyamveszteségének elhatárolásáról és egyéb kapcsolódó kérdésekről részletesen olvashat Kardos Péter cikkében, amely a Számviteli Tanácsadó 2011/10. számában jelent meg. Ügyeljünk a támogatások helyes elszámolására! Devizában vagy deviza alapon történő hitelfelvételkor az adós . devizás vevők év végi értékelése. Követelések | Econom.hu. A követelések év végi értékelése: várhatóan realizált összeg aránya a követelés könyv szerinti értékéhez, megfelel-e a behajthatatlanság követelményeinek, elengedték-e a követelést. Mérlegfordulónapi értékelés sorrendje: 1. Hitelezési veszteségek elszámolása (behajthatatlan és elengedett),

így jártam anyátokkal 9. évad 1. rész

mcdonalds netpincér go

. Valutavásárlás. T 382 - K 389 (eladási . devizás vevők év végi értékelése. Árfolyamkülönbözet hatása az eredményre - 1. rész devizás vevők év végi értékelése. A számviteli törvény alapján, év végén több eszköz értékelésekor is kötelező a mérlegkészítéskor érvényes értékviszonyok alapján értékelni azokat, azonban a devizás tételek esetében mindenképpen a fordulónapi árfolyamot kell alkalmazni, még akkor is, ha például a mérlegkészítés időpontjáig a vállalkozás .. Szállítói tartozások | Econom.hu. Külföldi pénzértékre szóló szállítói kötelezettségek értékelése (Szt. 60 §): . Év végén a meglevő devizás tételeket át kell értékelni a mérleg fordulónapján érvényes, a gazdálkodó által a devizás tételek értékelésére választott árfolyam szerint, feltéve, hogy az összevont árfolyam-különbözet .. 3A,B - számvitel - 3)A A vásárolt készletek értékelése és .. Kifogyás szerint (FIFO) Átlagolt áron (csúsztatott, vagy időszak végi átlagár) Tényleges besz.-i áron (az elsz.-ó áron könyvelt felhasználást a tényleges besz.-i árra legkésőbb az év végéig helyesbíteni kell!). Évnyitás dokumentáció 2022.6.3 verzióhoz - CobraConto.Net devizás vevők év végi értékelése. Az ablakba a program felsorolja a Vevők és Szállítók fül alatti lapon azokat a forrásállományokat, . A tényleges pénzügyi nyitáshoz a lezárandó évben végre kell hajtani az év végi deviza átértékelést is, ami az előző év lezárása a devizás eszközök és források vonatkozásában:. Zárlati lépések és feladatok Archives - Mérlegképes Tanoncok Oldala. Részesedések év végi értékelése. Lehoczki Mónika + Szerző: | Befektetett eszközök, Befektetett pénzügyi eszközök, Beszámoló, Mérleggel kapcsolatos feladatok, Számvitel, Turbósító csütörtök, Zárlati lépések, Zárlati lépések és feladatok. Ha csütörtök, akkor Turbósító Csütörtök a Mérlegképes Tanoncok .. Határidős (fedezeti) ügylet értékelése mérlegfordulónapon. Határidős (fedezeti) ügylet értékelése mérlegfordulónapon. Tisztelt Szakértő! Van-e év végi számviteli teendő (elhatárolása a nem realizált árfolyam különbözetnek) a határidős (fedezeti) ügyletek tekintetében? 1. példa: 2022-ben megkötött jövőbeli (2023-as lejáratú) kötelezettségvállalás devizás határidős .. PDF G É Devizás tételek értékelése. A devizás követelésekre képzendő értékvesztés témakörben bemutatom az év végi zárási feladatok sorrendjét, valamint a deviza- és a devizaalapú ügyletek értékvesztése közötti különbségeket is. Kulcsszavak: devizaértékelés; devizapozíciók; számviteli szabályozás változásai; deviza-alapú ügyletek 1. BEVEZETÉS. Mit kell tudni az immateriális javakról? | SZÁMVITELSULI. Mit kell az immateriális javak között kimutatni? Az immateriális javak között kell kimutatni a vállalkozási tevékenységet tartósan szolgáló nem anyagi eszközöket, és az immateriális javak beszerzésére kifizetett áfát nem tartalmazó előlegeket. Nem anyagi eszközök: -vagyoni értékű jogok. -szellemi termékek.. 398/2012. (XII. 20.) Korm. rendelet - Hatályos Jogszabályok Gyűjteménye devizás vevők év végi értékelése. (3) * Értékvesztést kell elszámolni a 200 ezer forint egyedi bekerülési érték fölötti, valamint az 5 devizás vevők év végi értékelése. § (5) bekezdése szerinti, behajthatatlanná nem minősített, az üzleti év mérlegfordulónapján fennálló és a mérlegkészítés időpontjáig pénzügyileg nem rendezett követelések üzleti év végi értékelésekor, ha a . devizás vevők év végi értékelése. Előlegszámla kiállítása ️ minden infó egy helyen - Billingo devizás vevők év végi értékelése. Devizás előlegszámla devizás vevők év végi értékelése. Devizában kiállított előleg számlában az áthárított áfát az Áfa tv. 80 devizás vevők év végi értékelése. §-ában foglalt árfolyam figyelembevételével forintban is fel kell tüntetni. Gőzerővel dolgozunk azon, hogy az átalányadózók év végi hajrája könnyebb legyen devizás vevők év végi értékelése. Az utolsó negyedév sosem egyszerű egy vállalkozónak, de .. NÉV ………………………………… Okleveles könyvvizsgálói írásbeli vizsgafeladat és .. devizaszámlájára. (Ez lett a zrt. év végi devizakészlete is) devizás vevők év végi értékelése. A bérleti díj többi részét 20X2. január 15-én utalta át a bérlő a zrt. devizabetét számlájára devizás vevők év végi értékelése. 11a) Árbevétel elszámolása: 40 e€ * 380 Ft/€ = 15 200 eFt. T 3.Devizás vevők - K 2 db számla 19 000 - 9.Belf. ért devizás vevők év végi értékelése. nettó árbevétele 15 200. NÉV Okleveles könyvvizsgálói írásbeli vizsgafeladat számvitel és elemzésből. T 3.Vevők - K 9.Belföldi értékesítés nettó árbev devizás vevők év végi értékelése. 900 4b) Áfa 900 * 0,25 = 225 eFt. Tartós részesedések év végi értékelése. Piaci érték - könyv szerinti érték = 1 350 - (1 150 - 150) = + 350 eFt különbözet devizás vevők év végi értékelése. év végi devizás értékelés stb.) egyszerűsítés miatt nem kell foglalkoznia, .. Év végi követelések értékelése - 5percadó

. A számvitelről szóló törvény 164. § (1) bekezdése értelmében a könyvviteli zárlat során, az üzleti év végén el kell végezni a folyamatos könyvelést teljessé tevő helyesbítő, egyeztető, összesítő könyvelési munkákat. Ennek lényeges pontja a követelések értékelése devizás vevők év végi értékelése. Ha egy „nyitott" követelést minősíteni kell, először két szempontot kell megvizsgálni. PDF Pénzügy és Számvitel Alapképzés Záróvizsga tételsor 2022/2023. tanév II .. - Külföldi devizás vevők kezelése devizás vevők év végi értékelése. - A követelések mérlegértéke devizás vevők év végi értékelése. 8b) Tőkestruktúra és vállalati érték (Brealey-Myers: Modern Vállalati Pénzügyek, . elszámolása, év végi értékelése devizás vevők év végi értékelése. 14b) Értékpapírpiac (Pénzügytan, V devizás vevők év végi értékelése. fejezet, Budapesti Corvinus Egyetem, 2007) A tétel tartalma: - Értékpapírok fajtái . devizás vevők év végi értékelése. PDF Eötvös Loránd Tudományegyetem. A kis összegű követelések év végi meghatározásának elvei, dokumentálásának szabályai . Vevők értékelése . Forintban lévő pénzeszközök értékelése Devizás pénzeszközök értékelése Források értékelése Saját tőke értékelése Nemzeti vagyon induláskori értéke. (PDF) Pénzügyi számvitel II - DOKUMEN.TIPS. Külföldi vevők (devizában) 7 770 000 5. A NÉRO van szembeni követelést engedményezte a vállalkozás a RÁBA szállítónak, amelyet az elfogadott. váltókövetelés, pénzeszköz után kapott (járó) kamat 120 000 4. Devizás tételek év végi értékelése ACM: megszűnt és belföldi vevő volt → nem értékelünk ..